Außergewöhnliche Belastungen - jetzt stufenweise abzugsfähig

von , veröffentlicht am 08.05.2017

Kosten der privaten Lebensführung sind bei der Einkommensteuer grundsätzlich nicht abzugsfähig (§ 12 Nr. 1 EStG). In zwei Fällen lässt der Fiskus unter bestimmten Voraussetzungen den Abzug von privat veranlassten Aufwendungen zu:

- Sonderausgaben, z.B.

- Außergewöhnliche Belastungen (§ 33, § 33a, § 33b EStG).

Außergewöhnliche Belastungen sind Aufwendungen, die einen Steuerpflichtigen zwangsläufig stärker belasten als Steuerpflichtige in vergleichbarer Lebenssituation (vgl. Legaldefinition in § 33 Abs. 1 EStG).

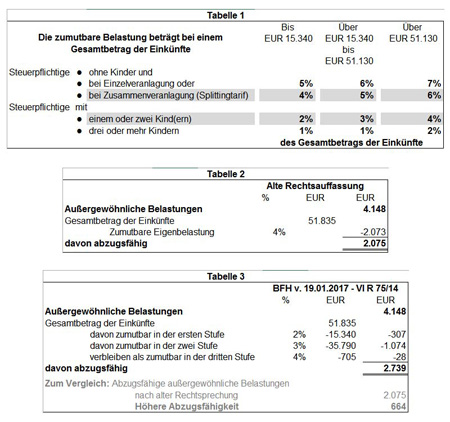

Diese sind jedoch nur insoweit abzugsfähig als sie die zumutbare Belastung übersteigen (§ 33 Abs. 1 a.E. EStG). Diese zumutbare Belastung ist durch einen Prozentsatz des Gesamtbetrags der Einkünfte definiert: Siehe Tabellen 1 und 2.

Bisher wurde jeweils der höchste Prozentbetrag einheitlich auf den Gesamtbetrag der Einkünfte angewendet.

Im entschiedenen Fall betrug der Gesamtbetrag der Einkünfte EUR 51.725, die Eheleute mit bis zu zwei Kindern wiesen Krankheitskosten in Höhe von EUR 4.148. Davon erkannte das Finanzamt jedoch nur EUR 2.079 als außergewöhnliche Belastungen an:

Nach neuer Rechtsprechung ergibt sich jedoch eine niedrigere zumutbare Belastung und eine entsprechend höhere Abzugsmöglichkeit: Siehe Tabelle 3.

Zu den außergewöhnlichen Belastungen gehören:

- Krankheitskosten, grundsätzlich nicht jedoch solche für medizinisch nicht anerkannte Heilmethoden

- Kosten der Ehescheidung, nicht jedoch die Scheidefolgekosten, nicht jedoch die Kosten der Eheschließung.

- Prozesskosten, allerdings nur, wenn es sich "um Aufwendungen [handelt,] ohne die der Steuerpflichtige Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können." (§ 33 Abs. 2 Satz 4 EStG i.d.F. AmtshilfeRLUmsG v. 26.06.2013, anzuwenden ab 01.01.2013).

Anerkannt ist eine solche Notwendigkeit für einen Familienrechtsstreit über das Umgangsrecht eines Vaters mit seinen nichtehelichen Kindern (§ 1711 BGB a.F.) und eine damit zusammenhängende Verfassungsbeschwerde (BFH, Urteil v. 04.12.2001 - III R 31/00).

Die Finanzverwaltung hat angekündigt, die geänderte Rechtsprechung baldmöglichst EDV-technisch umzusetzen (BMF, Mitteilung vom 01.06.2017, lexinform 0446553). Soweit dies im Einkommensteuerbescheid nicht oder nicht richtig umgesetzt ist, empfiehlt die Finanzverwaltung selber, Einspruch einzulegen (BMF, a.a.O.). Bei bereits ergangenen Bescheiden sollte ebenfalls die Möglichkeit geprüft werden, die günstigere Rechtsprechung durch einen Rechtsbehelf anwenden zu lassen. Eine rückwirkende Anwendung auf vorher gehende Veranlagungszeiträume ist ebenfalls möglich, soweit die Bescheinde noch nicht bestandskräftig geworden sind (ebenso: Anonymus, "Geänderte Ermittlung von außergewöhnlichen Belastungen: Rückwirkende Anwendung eines BFH-Urteils?", BC 6/2017, 281 f.).

Hinweise zur bestehenden Moderationspraxis

Kommentar schreiben

3 Kommentare

Kommentare als Feed abonnierenSehr geehrter Herr Koss,

zum Punkt: Kosten für die eigene Berufsausbildung bis zu TEUR 6

hätte ich eine Frage. Ich bin selbständiger Programmierer und meine Berufsausbildung findet täglich am Computer statt...gibt es einen Weg dies geltend zu machen? Ich verwende ja weite Teile meiner Kernarbeitszeit dazu mich weiterzuentwickeln.

MfG

Torsten Bunt

Sehr geehrter Herr Bunt, bitte haben Sie Verständnis, dass im Rahmen dieses Blogs keine Steuerberatung betrieben werden kann. Bitte wenden Sie sich an einen Steuerberater, Wirtschaftsprüfer oder Rechtsanwalt.

“Zu den außergewöhnlichen Belastungen gehören:... Kosten der Ehescheidung“

Das sehen die Finanzämter seit einigen Jahren und der BFH seit einigen Monaten aber anders (VI R 9/16).